本站消息,日前博时上证自然资源ETF基金公布一季报海通富配资,2025年一季度最新规模4.08亿元,季度净值涨幅为0.23%。

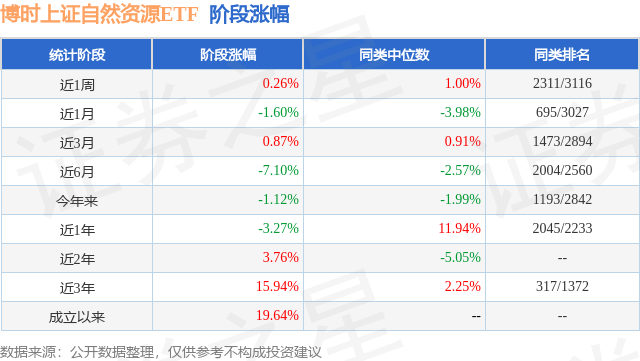

从业绩表现来看,博时上证自然资源ETF基金过去一年净值涨幅为-3.27%,在同类基金中排名2045/2233,同类基金过去一年净值涨幅中位数为11.94%。而基金过去一年的最大回撤为-19.21%,成立以来的最大回撤为-57.56%。

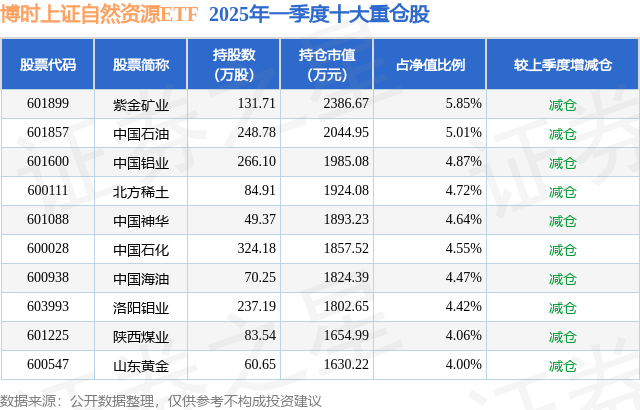

从基金规模来看,博时上证自然资源ETF基金2025年一季度公布的基金规模为4.08亿元,较上一期规模4.24亿元变化了-1600.13万元,环比变化了-3.78%。该基金最新一期资产配置为:股票占净值比98.88%,无债券类资产,现金占净值比1.23%。从基金持仓来看,该基金当季前十大股票仓位达46.59%,第一大重仓股为紫金矿业(601899),持仓占比为5.85%。

博时上证自然资源ETF现任基金经理为王祥。其中在任基金经理王祥已从业8年又174天,2016年11月2日正式接手管理博时上证自然资源ETF,任职期间累计回报为76.59%。目前还管理着26只基金产品(包括A类和C类),其中本季度表现最佳的基金为博时黄金ETF(159937),季度净值涨幅为18.6%。

对本季度基金运作,基金经理的观点如下:2025年一季度A股市场呈现显著的结构性分化与风格快速切换特征。申万一级行业中,31个板块中有15个实现上涨,涨幅前三的行业分别是有色金属(+11.96%)、汽车(+11.40%)和机械设备(+10.61%),而煤炭(-10.59%)、商贸零售(-8.22%)和石油石化(-5.90%)则领跌。市场风格层面,成长板块整体占优但波动加剧:科创50指数上涨3.42%,创业板指则下跌1.77%。价值风格呈现结构性机会,中证500指数上涨2.31%,上证50指数下跌0.71%。3月市场出现季度级别的风格切换,周期(+3.26%)与消费(+2.52%)板块走强,成长板块(-2.19%)则明显回调,AI与机器人主线热度下降,军工、建材等价值板块补涨。小盘风格虽延续优势但边际收敛,一季度小盘指数微涨0.33%,略逊于大盘指数0.61%的涨幅。重要节点事件中,3月5日两会政策定调“人工智能+”行动,明确支持智能终端、算力基建及数据要素发展,但市场对政策落地节奏存疑。3月底季报披露窗口开启后,资金从主题炒作转向业绩验证,成长主题投资热度降温。外部环境扰动加剧:3月下旬美联储政策摇摆导致美债利率波动,北向资金单周净卖出规模扩大;月末关税调整预期升温,红利资产关注度提升。资金行为方面,市场交易活跃度呈现前高后低特征,3月行业成交量分化标准差从2.75%降至2.31%,显示资金从集中炒作转向均衡配置。机构调仓迹象显著,计算机、通信和传媒板块波动率维持在80%历史分位数以上。外资配置方向转变,3月加仓家电、建材及传媒(出版方向),同时大幅减仓电力设备与机械设备。杠杆资金持续收缩,季度末两融余额降至1.91万亿元,较年初下降0.54%,反映市场风险偏好边际回落。上证资源指数所代表的上游强周期行业季内表现中性,全季收涨0.21%,呈现“贵金属领涨、工业金属分化、能源品承压”的格局。贵金属与工业金属表现强势,COMEX黄金价格同比上涨38%,LME铜、铝价格分别上涨11%和20%,核心驱动来自全球滞胀风险上升与供需格局优化:美联储降息预期反复推升黄金避险属性,铜矿资本开支不足及国内“以旧换新”政策提振工业金属需求,叠加美国对华关税加征等资源保护主义政策强化供给刚性重估逻辑。板块内部分化显著:有色板块中贵金属、铜铝细分领域业绩增速预测上修超10个百分点,而煤炭、石油等能源类资源品因价格中枢下滑拖累业绩预期。政策与供给端催化成为关键变量。国内设备更新需求与海外基建刺激计划(如美国《基础设施法案》)共同拉动工业金属消费,全球供应链重构背景下,资源品贸易摩擦升温进一步加剧供给约束预期。但库存周期复苏仍存不确定性:中证800口径下广义制造业存货周转率自2024年中报后持续下行,工业企业存货同比增速回升或受闰年效应扰动,真实库存拐点可能延后至2025年四季度。展望未来,资源品价格或呈现“短期波动、长期韧性”特征。贵金属方面,滞胀环境下黄金作为抗波动资产吸引力不减,但美联储政策摇摆可能放大价格震荡;工业金属中,铜、铝需求边际改善可期,国内地产链修复与海外基建政策落地或形成支撑,但需警惕全球经济衰退超预期导致的需求回落风险;能源金属如碳酸锂仍受制于供需过剩,价格或维持7-8.5万元/吨区间震荡,储能需求放量可能成为破局关键。

以上内容为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

海通富配资

海通富配资

乐股配资提示:文章来自网络,不代表本站观点。

盛康优配优配 韩正出席第七届跨国公司领导人青岛峰会开幕式并致辞

倍操盘 被称为高端住宅的一梯一户,到底有多香?过来人说了真心话

伯乐配资 3段婚姻3个孩子3爹,退役移居美国,52岁王军霞现状如何?

衡牛所 一文看懂!OPPO Find X9系列这回下了什么猛料?

伯乐配资 如何用算卦的方式找回丢失的东西,百色靠谱的最厉害的算卦大师,算命先生、高手是谁?(如何找回丢失的东西?百色靠谱算卦大师推荐)